详情

2025年中国公有云行业市场规模及合作款式

按照数据显示,公有云Ia aS+Pa aS厂商CR5的市场份额正在2022H2达72。8%。取2021年同期数据比拟,阿里公有云Ia as+Pa aS的市场份额略有稀释,华为、中国电信和AWS的市场份额略有提拔。定性阐发相连系的体例,财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、SPACE矩阵等研究模子取方式分析阐发公有云行业市场、财产政策、合作款式、手艺改革、行业壁垒、机缘以及挑和等相关要素。按照公有云行业的成长轨迹及实践经验,细心研究编制《2025-2031年中国公有云行业市场成长监测及投资计谋规划演讲》,为企业、科研、计谋规划、财产研究供给主要参考。

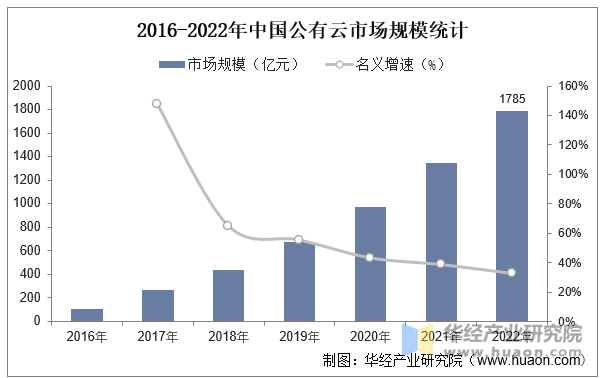

云计较短期因为宏不雅经济的不确定性、互联网行业增速的下滑以及供应链欠缺等诸多不不变要素的影响下,成长有所降速,但持久云营业做为“根本设备”将起首受益于此次海潮,向行业深度使用落地。据数据显示,2022年我国公有云的市场规模达到1785亿元。

本文节选自华经财产研究院发布的《2023年中国公有云行业现状及合作款式阐发,公有云平台市场集中度将逐渐提拔「图」》,如需获取全文内容,可进入华经谍报网搜刮查看。

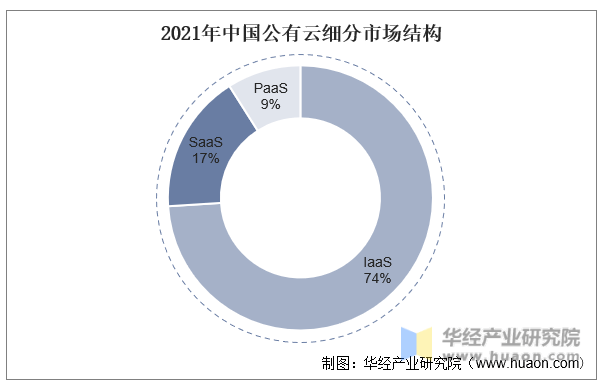

我国云市场仍处于替代保守IT硬件设备的晚期阶段,自下而上驱动较着,2021年,Ia aS市场占比达74%,而Pa aS和Sa aS市场占比别离为9%和17%。跟着Ia aS市场逐步成长成熟,Pa aS及Sa aS层生态的丰硕将成为我国云市场后续增加的次要驱动。

领先设备 精益求精

引进国内外先进的精加工设备、钣金加工设备,造就先进的生产基地,为先进技术方案的迅速实施提供了有力的保障!

© Copyright 2021 All Rights Reserved. 网站地图 此网站版权归辽宁ballbet贝博(中国)艾弗森官方网站机械制造有限公司所有